- Was macht das Unternehmen bet-at-home?

- Unternehmensprofil bet-at-Home

- Wie verdient bet-at-Home sein Geld?

- Stärken und Chancen

- Schwächen und Herausforderungen

- Ertrags- und Bilanzsituation von Bet-at-Home

- Management und Aktionärsstruktur

- Vergleichbare Unternehmen

- Historische Entwicklung des Unternehmens:

- Sie möchten an der Börse Aktien handeln?

Was macht das Unternehmen bet-at-home?

Bet-at-home ist einer der größten Glücksspielanbieter in Europa. Das Unternehmen profitiert von dem Trend, dass immer mehr Wetten online abgeschlossen werden und hat inzwischen mehr als 5 Mio. Kunden. Auch das Ertragswachstum war enorm, so ist beispielsweise der Gewinn pro Aktie zwischen 2013 und 2017 um 126% gestiegen. Seit Mitte 2017 bekommt das Unternehmen jedoch auch Gegenwind von der regulatorischen Seite. Dadurch hat sich das Wachstum deutlich abgeschwächt. Durch seine sehr solide Bilanz und attraktive Dividendenrendite verfügt bet-at-home über einen weiteren Aspekt, der für viele Investoren interessant ist.

Unternehmensprofil bet-at-Home

Der bet-at-home.com Konzern ist im Bereich Online-Gaming und Online-Sportwetten tätig. Mit weltweit 4,9 Mio. registrierten Kunden zählt das Unternehmen mit seinen Tochtergesellschaften zu den größten Glücksspielanbietern Europas. Das vielfältige Angebot auf bet-at-home.com umfasst Sportwetten, Casino, Vegas-Spiele, Poker und Virtual Sports. Allein im Bereich Sportwetten wurden im Geschäftsjahr 2017 über 379.000 Events in mehr als 75 Sportarten angeboten.

Bet-at-home.com verfügt über Tochtergesellschaften in Deutschland, Österreich, Malta und Gibraltar. Über die maltesische Konzerntochter werden diverse Online-Sportwetten- und Glücksspiellizenzen gehalten. Die Lizenzen berechtigen das Unternehmen zur Veranstaltung und zum Vertrieb von Online-Sportwetten und Online-Casinos.

Vorstand

- Seit 1999 Franz Ömer

- Seit 2012 Michael Quatember

Größte Anteilseigner

- Betclic Everest SAS: 51,69%

- BDL Capital Management: 3,03%

- Jochen Dickinger (Mitgründer): 2,75%

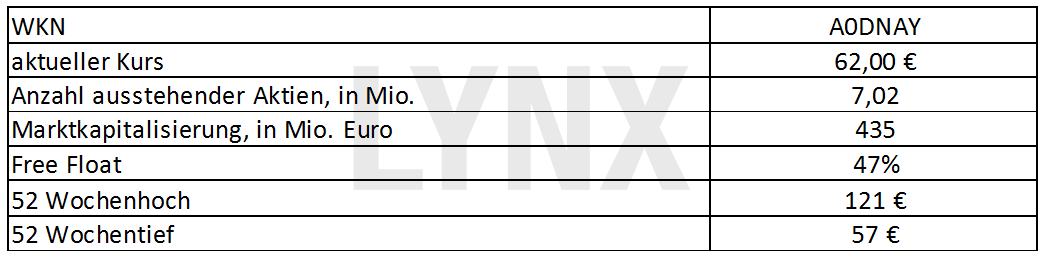

Wichtige Unternehmenskennzahlen

Wie verdient bet-at-Home sein Geld?

Das Geschäftsmodell von bet-at-home.com ist relativ einfach. Dank der Glücksspiellizenzen bietet das Unternehmen über die Webseite www.bet-at-home.com bzw. über die mobile App sowohl Sportwetten als auch eGaming an. Der Geschäftserfolg beruht darauf, dass das Unternehmen erfolgreich und kostengünstig Kunden akquiriert und zur Nutzung des Angebots auf der Webseite motiviert. Eine große Rolle spielen die Marketingkosten. Die wichtigsten Kennzahlen, auf die man in diesem Zusammenhang achten sollte, Netto Wett- und Gaming-Ertrag versus Marketingaufwand und neugewonnene Kunden.

Das Unternehmen hat im Regelfall einen hohen Marketingaufwand in den Jahren mit Fußball-Großereignissen wie Weltmeisterschaften bzw. Europameisterschaften, um neue Kunden zu gewinnen. Die Steigerungsraten in den Nutzerstatistiken zeigen sich dann in den darauffolgenden Monaten.

Im Jahr 2017 hatte Bet-at-home ca. 56% seiner Netto Wett- und Gamingerträge durch eGaming und 44% durch Sportwetten erzielt.

Das eGaming Segment beinhaltet unter anderem die Bereiche Casino, Live Casino, Vegas Games, Poker und Virtuell Sports. Im Bereich Sportwetten bot das Unternehmen 2017 ca. 379 000 Events in 75 Sportarten an.

Stärken und Chancen

Bet-at-home arbeitet in einem sehr dynamischen Wachstumsmarkt. Besonders der Bereich mobile Gaming wächst sehr stark. Der Glücksspielmarkt ist auch wenig zyklisch und somit in seiner Entwicklung gut prognostizierbar.

Bet-at-home, aber auch alle anderen Online-Glücksspielanbieter, profitieren davon, dass sich viele Spieler aus traditionellen Wett-Shops mit häufig schlechteren Quoten zurückziehen, um im Internet ihrem Hobby mit deutlich mehr Komfort nachzugehen.

Der europäische Markt ist stark fragmentiert und hatte im Jahr 2017 ein Volumen von ca. 21 Mrd. Euro. Allein im deutschen Markt treten mehr als 20 Anbieter auf. Die Markteintrittsbarrieren auf der technischen Seite sind gering. Es handelt sich im Regelfall um Standardsoftware, welche von spezialisierten Firmen wie Playtech angeboten wird.

Wichtig ist eine große Anzahl an aktiven Nutzern, die zu möglichst niedrigen Kosten akquiriert werden. Mit inzwischen ca. 5 Mio. aktiven Nutzern ist Bet-at-home einer der größten Player im deutschsprachigen Raum neben bwin und Tipico.

Die große Stärke des Unternehmens ist sein Bekanntheitsgrad durch das Sponsoring von Hertha BSC und Schalke 04. Durch das Marketingbudget i.H.v. 164 Mio. Euro in den vergangenen 4 Jahren hat das Unternehmen für neue Wettbewerber eine Markteintrittsbarriere geschaffen.

Bet-at-home.com verfügt über eine europäische Lizenz, die das Unternehmen besonders im deutschsprachigen Raum einsetzt. Die Börsennotierung unterstützt die Anerkennung als seriösen Wettspielanbieter. Sowohl das Angebot an Sportwetten als auch der Kundenservice und die Benutzerfreundlichkeit der Website werden von Internettestseiten als überdurchschnittlich gut eingeschätzt.

Die mobile App von Bet-at-home zählt zu den führenden Angeboten am Markt. Zum Ende des Jahres 2017 wurden bereits 48% aller Umsätze über mobile Endgeräte erzielt nach 33% zum Ende des Vorjahres.

Bet-at-home verfügt über ein gutes Risikosystem sowie eine Deckelung der Höchstgewinne pro Tag/Woche, die knapp unter dem Angebot anderer Anbieter liegen. Somit sollten im Regelfall Missbräuche und größere Verluste ausgeschlossen sein. Chancen für weitere Umsatz- und Ertragssteigerungen bestehen kurzfristig vor allem im deutschen Markt. Glücksspiel ist hier im europäischen Vergleich immer noch relativ unterrepräsentiert mit ca. 200 Euro Wetteinsatz pro Einwohner im Jahr 2017, während diese Kennzahl im gleichen Zeitraum beispielsweise in Italien bei fast 400 Euro lag. Des Weiteren sollte der Trend zum Online-Glücksspiel versus Offline weiter anhalten. Aber auch im europäischen Ausland könnte es noch Chancen geben, sich zu etablieren. Außerdem wird die Liberalisierung des Marktes für Sportwetten in den USA eine wichtige Rolle spielen. Am 14.5.2018 hat der US Supreme Court das weitgehende Verbot für Sportwetten in den USA aufgehoben und somit einen neuen Markt eröffnet. Da der Aufbau einer Marke sehr kapitalintensiv ist, verfolgen die ersten Wettbewerber aus Großbritannien die Strategie einer Kooperation mit bekannten Anbietern vor Ort, was auch für Bet-at-home eine Möglichkeit wäre.

Schwächen und Herausforderungen

Die Risiken des Unternehmens konzentrieren sich vor allem auf die Punkte Regulierung und Steuern, Wettbewerb sowie steigende Kosten für Sportwerbung.

Regulierung und Steuern

Diese Problematik hat gerade im vergangenen Berichtsjahr für Verwerfungen im Ergebnis und der Aktienkursentwicklung gesorgt. In Polen trat ein neues Glücksspielgesetz per 01.04.2017 in Kraft. Laut diesem konnten sich alle privaten Anbieter um eine Konzession bewerben. Die einzige Online-Konzession wurde an den staatlichen Anbieter vergeben, so dass alle anderen Anbieter ausgeschlossen wurden, was gegen das geltende EU-Recht verstößt. Durch diese Maßnahme hat Bet-at-home praktisch über Nacht ca. 20% seiner Umsätze verloren. Das Unternehmen hat dagegen sowohl vor dem polnischen als auch vor dem europäischen Gerichtshof eine Klage erhoben. Mit einer Entscheidung wird jedoch erst in den nächsten 2-3 Jahren gerechnet.

Des Weiteren wurde in der Schweiz in einem Referendum entschieden, dass das dortige Glücksspielgesetz neu aufgesetzt werden soll. Höchstwahrscheinlich werden auch hier ausländische Online-Anbieter ausgeschlossen werden. Da die Schweiz aber nicht zur EU gehört, ist der Klageweg versperrt. Der damit verbundene erwartete Ertragsrückgang ab dem Jahr 2019 liegt bei ca. 10%.

Wie man dem Geschäftsbericht 2017 entnehmen kann, haben auch in Deutschland einzelne Bundesländer (Hessen, Berlin, Schleswig-Holstein) Bet-at-home aufgefordert, das Online-Angebot der Casino-Spiele einzustellen. Das Unternehmen klagt dagegen vor den zuständigen Gerichten. Mit den Urteilen ist im Verlauf des Jahres 2018 zu rechnen.

In Österreich gab es im Frühjahr 2018 eine Diskussion, Online-Casinos zu verbieten bzw. eine Lizenz ausschließlich an den staatlichen Anbieter zu erteilen. Eine entsprechende Gesetzesvorlage wurde jedoch zurückgezogen und bisher nicht wieder vorgelegt. Der Ertragsanteil des Unternehmens mit Online-Casino Spielen in Österreich liegt bei ca. 10% der Netto Wett- und Gamingerträge.

Oftmals geht es bei einer neuen Regulierung auch um die Neuregelung von Steuern auf Online-Glücksspiele. In der Vergangenheit waren Casinos und Sportwetten eine wichtige Einnahmequelle der Staaten. Da immer mehr Spieler ins Internet abwandern, versuchen diese nun entweder ihr Glückspiel-Monopol (wie in Polen) zu retten oder aber neue Steuern einzuführen, was manche Spieler eher zu unregulierten Anbietern beispielsweise aus Asien abwandern lässt.

Da Bet-at-home über einen hohen operativen Hebel verfügt, steigt der Gewinn des Unternehmens überproportional zum Zuwachs an Netto Wett- und Gamingerträgen. Umgekehrt, sind größere Einbrüche bei den Umsätzen nur teilweise durch kurzfristige Kosteneinsparungen aufzufangen. Diese gehen somit größtenteils direkt zu Lasten des Gewinns.

Wettbewerb

Allein in Deutschland, dem umsatzstärksten Markt für Bet-at-home, gibt es mehr als 20 Anbieter. Nachdem hier 2012 eine Wettsteuer von 5% eingeführt wurde, zogen sich jedoch einige Teilnehmer zurück. Andere haben ihr Engagement wegen der aktuellen unklaren Rechtslage kleingehalten.

Wenn man sich jedoch die operativen Margen von Bet-at-home anschaut, so ist ein deutlicher Unterschied zu anderen Anbietern, die ihren Service in vornehmlich gut regulierten Märkten mit deutlich stärkerem Wettbewerb wie beispielsweise Großbritannien oder Nordeuropa anbieten, zu erkennen. Folgende operative Margen haben die einzelnen Unternehmen im Jahr 2017 erzielt:

Bet-at-home: 29,8%

Kindred: 18,7%

Betsson: 18,3%

Paddy Power Betfair: 14,3%

Hieraus ist zu erkennen, dass Bet-at-home eine deutliche Prämie für die ungeklärte Rechtslage bekommt. Sollte die europäische Rechtsprechung zu einem für die Glücksspielanbieter vorteilhaften Urteil kommen, ist mit deutlich mehr Wettbewerb zu rechnen.

Steigende Kosten für Werbung:

Um seinen Bekanntheitsgrad zu halten bzw. zu erhöhen ist Bet-at-home auf Fußball-Werbung angewiesen. Die deutschen Spiele in der WM-Vorrunde 2018 hatten bspw. einen TV-Marktanteil von durchschnittlich über 80% – ein Wert, der sonst bei keiner Fernsehsendung erzielt werden kann.

Durch den enormen Zuwachs an Popularität dieser Sportart sind jedoch auch die Preise für das Sportsponsoring deutlich angestiegen. So wird der neue Hauptsponsor TEDi on Hertha BSC pro Jahr 7,5 Mio. Euro bezahlen müssen, was ca. 25% mehr ist, als das, was Bet-at-home für die Zeit von 2015 bis 2018 bezahlt hatte. Auch der Sponsorvertrag von Bet-at-home mit Schalke 04, welcher in diesem Jahr bis 2021 verlängert wurde, verteuerte sich um ca. 50% von 1,5 Mio. Euro p.a. auf geschätzte 2,3 Mio. Euro p.a.

Dieser Trend wird sich voraussichtlich fortsetzen oder gar beschleunigen, da die Bundesliga steigende internationale TV-Aufmerksamkeit bekommt, so dass hier deutlich finanzkräftigere Akteure ihre Werbung voraussichtlich schalten werden.

Ertrags- und Bilanzsituation von Bet-at-Home

Auf der wirtschaftlichen Seite besticht sowohl der hohe Ertrag auf das investierte Kapital als auch der freie Cash-Flow pro Aktie verglichen mit dem Gewinn pro Aktien (Cash Conversion).

Die hohen Steigerungsraten der Vergangenheit in den Netto Gaming- und Wetterträgen sowie beim Gewinn pro Aktie haben sich im Jahr 2017 abgeschwächt. Aus den im Abschnitt „Schwächen und Herausforderungen“ genannten Gründen wird für das Jahr 2018 in dieser Analyse von einem eher verhaltenen Geschäft ausgegangen.

Das Unternehmen hat keine langfristigen Schulden und verfügte über ein Cash-Polster per 30.06.2018 von 108 Mio. Euro. Für den laufenden Geschäftsbetrieb benötigt das Unternehmen zwischen 30 und 40 Mio. Euro, der Rest steht theoretisch für Ausschüttungen zur Verfügung. Somit beträgt der freie Cash Anteil pro Aktie aktuell ca. 10 Euro.

Für die Jahre 2016 und 2017 wurden hohe Spezialdividenden gezahlt. Diese resultierten aus der Rückführung des Darlehns des Großaktionärs Betclic Everest SAS an Bet-at-home. Dieser Effekt sollte jedoch spätestens nach dem Geschäftsjahr 2019 abnehmen, da sich die Liquidität in der Bilanz dann normalisiert haben sollte. Nach dem Kursverfall der vergangenen Monate ist außerdem der Aktienrückkauf durch das Unternehmen nicht auszuschließen.

Insgesamt kommt diese Analyse zum Fazit, dass Bet-at-home eine saubere, zum größten Teil mit Eigenkapital finanzierte Bilanz ohne versteckte Lasten hat.

Management und Aktionärsstruktur

Der Vorstand wird von 2 Personen geführt.

Dipl.- Ing. Franz Ömer hat ein Studium in Software Engineering abgeschlossen. Er ist einer der beiden Gründer von Bet-at-home und somit seit dem Jahr 1999 dabei. Er verfügt über umfangreiche Kenntnisse im Bereich Online-Sportwetten und Online-Gaming. Bis zum Jahr 2017 hielt er 3,75% der Aktien des Unternehmens. Am Ende des Jahres hat er seinen Anteil auf 1% heruntergefahren.

Mag. Michael Quatember war nach seinem BWL-Studium bei KPMG als Wirtschaftsberater und Prüfer tätig. Seit Februar 2009 leitete er das Finanz- und Rechnungswesen der Bet-at-home und im November 2012 stieg er in den Vorstand auf.

Somit ist der Vorstand sowohl auf der technischen als auch auf der betriebswirtschaftlichen Ebene gut besetzt. Es wäre jedoch wünschenswert, wenn der Vorstand mehr Aktien seines Unternehmens halten würde, da man daraus einen positiven Ausblick auf die langfristigen Entwicklungsperspektiven des Unternehmens ableiten könnte.

Der Aufsichtsrat hat 3 Mitglieder.

Der Rechtsanwalt Martin Arendts ist Vorsitzender des Aufsichtsrats und Gründer und Inhaber der Rechtsanwaltskanzlei Arendts Anwälte. Er ist auf Kapitalanlagerecht sowie Glücksspiel und Wettrecht spezialisiert und gehört dem Aufsichtsrat seit 2007 an.

Isabelle Andres ist CEO von Karina Square in Frankreich. Zuvor war sie CEO der Betclic Everest Group S.A.S, des Großaktionärs von Bet-at-home. Aus dieser Funktion heraus verfügt sie über sehr gute Kenntnisse des Glücksspielmarktes sowie in der Rechnungslegung. Sie gehört dem Aufsichtsrat seit 2012 an.

Jean-Laurent Nabel ist Head of Investment bei der LOV Group S.A.S, einem Großaktionär der Betclic Everest. Er war vorher u.a. im Bereich M&A bei Universal Music und der Deutschen Bank tätig. Er verfügt somit über die entsprechenden Marktkenntnisse im Bereich Beteiligungs- und Internetwirtschaft. Herr Nabel gehört dem Aufsichtsrat seit 2009 an.

Die Aktionärsstruktur wird mit knapp 52% von der Betclic Everest Group S.A.S dominiert.

Die freien Aktionäre halten ca. 47% der Aktien und das Management 1%.

Die Betclic Everest Group S.A.S hält seit 2009 knapp 52% an der Bet-at-home AG. In ihr sind mehrere Beteiligungen an Online-Glückspielbetreibern, u.a. in Frankreich gebündelt. Betclic gehört zu gleichen Teilen der Societe des Bains de Mer, welche Casinos, Hotels und Restaurants betreibt und der LOV Group, welche einen Fokus auf Gesellschaften mit steigendem Wachstum und Deregulierung hat.

Bet-at-home wird aus unserer Sicht von seinem Großaktionär dominiert, was sich u.a. in den hohen Ausschüttungen zeigt. Diese fehlen dem Unternehmen, um ein weiterhin aggressives Wachstum zu finanzieren. Auch eine Expansion in andere große europäische Glücksspielmärkte wie Spanien, Italien und Frankreich ist bisher ausgeblieben, was vermutlich auch auf die Ambitionen des Großaktionärs zurückzuführen ist, selbst Plattformen in diesen Ländern zu unterhalten.

Ein weiteres Problem in der Vergangenheit war aus Sicht der freien Aktionäre die Vergabe eines Darlehens an den Großaktionär zur Finanzierung seines Anteils an Bet-at-home. Dieses Darlehen ist inzwischen vollständig zurückgezahlt. Die Liquidität setzt das Unternehmen seit 2 Jahren ein um Spezialdividenden zu zahlen, welche wiederum dem Großaktionär zugutekommen.

Vergleichbare Unternehmen

GVC Holdings: führender Anbieter von Online-Glückspielen in Europa. GVC hat im Jahr 2016 bwin party für 1,51 Mrd. britische Pfund und einen Mehrheitsanteil an Tipico gekauft. Das Unternehmen macht inzwischen 25% seiner Umsätze in Deutschland, 10% in der Türkei und 9% in Großbritannien.

Betsson: zweitgrößter Glücksspielanbieter in Skandinavien, wo das Unternehmen auch den größten Teil seine Umsätze macht (47%). 30% der Umsätze kommen aus Westeuropa inkl. Deutschland.

Kindred: größter Glücksspielanbieter in Skandinavien mit Umsätzen in mehr als 100 Ländern weltweit. Der umsatzstärkste Markt ist Westeuropa mit einem Anteil von 30%.

Paddy Power Betfair: führender Online-Glücksspielanbieter in Großbritannien.

Historische Entwicklung des Unternehmens:

- 06/2018 – Einführung der Sportwetten-App

- 06/2018 – Herausnahme aus dem SDAX

- 11/2017 – Einführung der Casino-App

- 11/2017 – Launch der Produktlinie “Vegas”

- 02/2017 – Aufnahme in den SDAX

- 06/2016 – Aktiensplit im Verhältnis 1:1

- 10/2014 – Erteilung einer Lizenz für Sportwetten und Casino in Großbritannien

- 12/2013 – Launch der Mobile Plattform für mobile Endgeräte

- 05/2012 – Erteilung einer Online-Sportwetten- und Online-Casino-Lizenz für Schleswig-Holstein

- 11/2011 – Erteilung einer Online-Sportwetten- und Online-Casino-Lizenz für Italien

- 04/2009 – Übernahme der Stimmrechtsmehrheit durch BetClicEverest Group SAS

- 08/2006 – Start des Poker Bereichs auf der Plattform bet-at-home.com

- 11/2005 – Start des Online-Casinos

- 12/2004 – Börsengang der bet-at-home.com AG

- 05/2004 – Kapitalerhöhung und Umwandlung in eine Aktiengesellschaft

- 03/2000 – Launch der Website www.bet-at-home.com

- 12/1999 – Gründung der bet-at-home.com GmbH

Gesamteinschätzung

Die Bet-at-home AG ist in einem dynamischen Markt mit überdurchschnittlichem Wachstum unterwegs. Die Bilanz ist kerngesund und die Profitabilitätskennzahlen der letzten Jahre sind überdurchschnittlich. Allerdings sind im Jahr 2017 und 2018 Veränderungen in der Regulierung von Einzelmärkten des Unternehmens aufgetreten, welche das dynamische Wachstum deutlich abgeschwächt haben. Bis sich diese regulatorischen Probleme nicht geklärt haben bzw. das Unternehmen andere Wege gefunden hat, auf den Wachstumspfad zurückzukehren (z.B. Erschließung neuer Märkte) erscheint ein Engagement nur mit einem deutlichen Abschlag im Vergleich zur Peergroup sinnvoll.

Aufgrund der aktuellen Ertragslage (Gewinn pro Aktie mit 4,50 Euro für 2018 erwartet) und der Liquiditätslage (10 Euro freie Liquidität pro Aktie) könnte sich bei Kursen unter 50 Euro eine Einstiegsgelegenheit bieten.

Überblick über die Ergebnisse des 2. Quartals 2018

Am 30.07.2018 berichtete das Unternehmen die Zahlen für das 2. Quartal 2018. Diese vielen deutlich schwächer aus als vom Markt erwartet. So fielen die Netto Wett- und Gamingerträge im Vergleich zum Vorjahr um knapp 19% auf 26 Mio. Euro. Das operative Ergebnis fiel um fast 90% von 12,1 Mio. Euro in Q2 2017 auf nur noch 1,3 Mio. Euro im Q2 2018. Begründet wurde das Letztere mit den hohen Marketinginvestitionen in Q2 2018 im Zuge der Vorbereitung auf die Fußball-Weltmeisterschaft.

Aus unserer Sicht spiegeln diese Zahlen immer noch die Folgen des Ausschlusses aus dem polnischen Markt wider, der effektiv am 01.07.2017 eintrat. Der Vorstand hält jedoch an seinen Zielen fest, dass im Jahr 2018 Brutto Wett- und Gaming-Umsätze von 145 -150 Mio. Euro und daraus ein EBITDA von 36 – 40 Mio. Euro erzielt werden können, was eine leichte Steigerung gegenüber dem Jahr 2017 bedeuten würde.

Kurzanalyse der Ergebnisse zum dritten Quartale 2018 der bet-at-home.com AG

Am 05.11.2018 hat die BAH ihre Zahlen zum dritten Quartal 2018 veröffentlicht. In den Wochen davor hatte sich die Aktie relativ schwach präsentiert. Da die Zahlen zum Halbjahr 2018 eher mager aussahen, ging der Markt davon aus, dass der Vorstand eventuell die Prognose für das Gesamtjahr nach unten revidiert.

Die Zahlen lagen jedoch über den Markterwartungen. Im 3. Quartal 2018 betrugen die Netto Gaming- und Wetterträge 30,9 Mio. € (+19,3% gegenüber dem Q3 2017). Der Marketingaufwand belief sich nur noch auf 8,1 Mio. € ( -4,1%). Der Gewinn vor Steuern und Zinsen stieg dadurch auf 12,7 Mio. € und somit um 65% gegenüber dem gleichen Quartal des Vorjahres.

Da die Anzahl der Kunden nur um ca. 4% stieg, hat die BAH somit einen richtig guten Job gemacht, die bestehenden Kunden zu aktivieren und zum Glücksspiel zu animieren.

Ein kleiner Makel besteht nur im aktuell immer noch etwas mageren Cash Flow, dieser Betrug in Q3 nur 5,5 Mio. nach mehr als 15 Mio. in der gleichen Periode des Vorjahres. Dies sollte jedoch ein temporärer Effekt sein und sich mit den Zahlen zum Gesamtjahr 2018 wieder deutlich verbessern.

Die Prognose für das Gesamtjahr 2018 hat BAH unverändert gelassen. Das bedeutet, dass das Unternehmen im 4. Quartal 2018 noch einmal mindestens 46 Mio. Brutto Wett- und Gaming Erträge erzielen muss und sein Gewinn vor Steuern / Zinsen und Abschreibungen mindestens 12 Mio. € betragen sollte. Dies halten wir in der aktuellen Situation für möglich, sogar ein leichtes Übertreffen der Kennzahlen schließen wir nicht aus.

Grund dafür sollten florierende Sportwetten sein, da die Fußball-Ligen in einigen europäischen Ländern in diesem Jahr spannend sind. Des Weiteren bietet die Firma im Bereich eGaming Neuerungen auf ihrer Webseite an, die sicherlich von einigen Kunden gut angenommen werden. Anbei der entsprechende Beitrag der Börsenseite der ARD https://web.archive.org/web/20191003061114/https://boerse.ard.de/anlagestrategie/branchen/e-sport-wetten-bet-at-home100.html (Anm. d. Autors: Der Beitrag wurde von boerse.ard.de gelöscht, der Link zeigt den Beitrag im Internet-Archiv)

In den nächsten Monaten dürften regulatorische Änderungen weiterhin im Vordergrund stehen. Hier gab es mit den Q3 2018 Zahlen keine neuen Erkenntnisse. Wir gehen davon aus das BAH im Jahr 2018 einen Gewinn zwischen 4,50 € und 4,90 € ausweisen wird, wobei sie davon 3,50 € als Basisdividende auszahlen könnte. Die Bewertung des Unternehmens hat in den letzten 12 Monaten deutlich nachgegeben. Die Unternehmensbewertung zum operativen Gewinn (EV / EBIT ) ist in den vergangenen 12 Monaten von 21 auf unter 10 gefallen. Um ein Zeichen für die Unterbewertung des Unternehmens aus Sicht des Vorstands zu setzen, würde ich ein Aktienrückkaufprogramm begrüßen. Die entsprechende Liquidität ist vorhanden und mit einem Volumen von 25 Mio. € könnte man aktuell 6% aller ausstehenden Aktien zurückkaufen. Laut Platow Börse hat der Vorstand jedoch eher Ambitionen, wieder in den SDAX zu kommen.

Fazit:

In der aktuellen Situation glaube ich weiterhin, dass Kurse bei BAH unter 50 € eine gute Kaufgelegenheit sind. Der faire Wert des Unternehmens sollte bei leicht über 70 € liegen.

Die nächsten Zahlen, dann zum Gesamtjahr 2018, veröffentlicht BAH am 04.03.2019

Erläuterungen:

EV: Enterprice Value = Unternehmenswert

https://de.wikipedia.org/wiki/Unternehmenswert

EBIT: Ergebnis vor Steuern und Zinsen

Das müssen Sie als Trader wissen!

Artikelserie: Die Technische Analyse – Lassen Sie Charts für sich arbeiten!

- Trends, Widerstände und Unterstützungen: Das Fundament jeder Analyse

- Trendwende- und Konsolidierungsformationen: Die wichtigsten Chartmuster in Trends

- Markttechnik: Mit diesen Indikatoren sind Sie komplett ausgerüstet

- Absicherung: Stoppkurse richtig setzen

- Candlestick-Charts: Was diese Charts alles können

Noch mehr Aktien News & Tipps

DAX-Prognose 2024: Wie entwickelt sich der deutsche Aktienmarkt?

Sie möchten an der Börse Aktien handeln?

LYNX bietet Ihnen den Börsenhandel von Aktien und anderen Wertpapierklassen direkt an den Heimatbörsen an. Damit profitieren Sie von einem hohen Handelsvolumen und engen Spreads. Sie haben über LYNX außerdem die Möglichkeit Aktien leer zu verkaufen, um auch von fallenden Aktienkursen zu profitieren.

Profitieren Sie als Daytrader, Anleger oder Investor von dem ausgezeichneten Angebot von LYNX, denn wir ermöglichen Ihnen den preiswerten Handel von Aktien, ETFs, Futures, Optionen, Forex u.v.m. Nehmen Sie sich die Zeit, unsere Gebühren mit denen der Konkurrenz zu vergleichen und handeln Sie in Zukunft über unsere professionelle Handelsplattform.

Sie möchten ausländische Aktienkurse in Euro umrechnen? Dann nutzen Sie unseren Währungsrechner für über 130 Währungen.

--- ---

--- (---%)Displaying the --- chart

Heutigen Chart anzeigen