Irische Quellensteuer

Depots bei LYNX werden über Interactive Brokers (IBKR) geführt. Aufgrund der gewählten Kontostruktur werden diese Konten unter irischer Regulierung geführt. Daher können irische Steuerregelungen zur Anwendung kommen. Die irische Steuerbehörde verpflichtet Interactive Brokers (IBKR), eine Quellensteuer auf in Irland erzielte Zinserträge einzubehalten. Der Standardsteuersatz beträgt 20% und wird automatisch von den Zinserträgen Ihres Depots abgezogen. Dieser Satz kann reduziert oder vollständig erlassen werden, wenn zwischen Ihrem steuerlichen Wohnsitzland und Irland ein Doppelbesteuerungsabkommen (DBA) besteht. Diese Informationen erläutern, wann die Steuer anfällt, welche Kunden betroffen sind und wie Sie Ihren Steuerstatus überprüfen oder anpassen können.

Verwalten Ihres Status im Client Portal

Sie können Ihren irischen Quellensteuerstatus im Client Portal unter folgendem Pfad einsehen und verwalten:

Willkommen (Name) > Einstellungen > Status des irischen Quellensteuereinbehalts. In diesem Bereich können Sie:

- Ihren aktuellen Quellensteuerstatus prüfen

- Das Ausnahmeverfahren starten oder abbrechen

Falls die Benachrichtigung nicht mehr sichtbar ist, können Sie diesen Bereich weiterhin über die Einstellungen aufrufen. Über “Ausnahmeverfahren abbrechen” stoppen Sie den Antrag und entfernen die Benachrichtigung.

Formular 8-3-6 herunterladen

Für Privatkunden in der EU (außer Irland) sowie für Kunden, die nicht in Irland ansässig sind, aber in einem Staat mit Doppelbesteuerungsabkommen (DBA/DTA) mit Irland steuerlich ansässig sind, ist in der Regel das Formular 8-3-6 erforderlich. Das Formular muss Ihre persönlichen Angaben enthalten und von den Steuerbehörden Ihres Wohnsitzlandes bestätigt werden.

Das Formular kann hier heruntergeladen werden:

Falls Sie ein Formular für ein anderes Land benötigen, finden Sie diese weiter unten:

Länder im Europäischen Wirtschaftsraum (EWR) mit 0% Quellensteuer

Wenn Sie außerhalb des Europäischen Wirtschaftsraums (EWR) ansässig sind, verwenden Sie bitte das Formular für Nicht-EWR-Bürger. Wenn Ihr Quellensteuersatz 0% beträgt, verwenden Sie bitte das dafür vorgesehene 0%-Formular. Falls Ihr steuerlicher Wohnsitz nicht in der Liste der Länder aufgeführt ist, kontaktieren Sie uns bitte unter: service@lynxbroker.de

Ausfüllen des Formulars 8-3-6

Sie müssen das Formular 8-3-6 mit den folgenden Informationen ausfüllen:

- Name

- Anschrift

- Steueridentifikationsnummer

- Land Ihrer steuerlichen Ansässigkeit

- den jeweiligen Quellensteuersatz, welcher für das Land Ihres steuerlichen Wohnsitzes gilt (siehe unten)

- Unterschrift

- Datum

- Funktion des Unterzeichners: Kontoinhaber

Disclaimer

LYNX ist nicht verantwortlich für die Erstellung oder Verwaltung dieses Prozesses und hat keine rechtliche Verpflichtung bezüglich der bereitgestellten Informationen. LYNX leitet lediglich die von Interactive Brokers (IB) vorgegebenen Anforderungen weiter. Die hier gezeigten Informationen stammen von der IB-Website und wurden von LYNX übersetzt. Im Falle von Abweichungen, gilt die englische Version. Informationen können jederzeit geändert werden; LYNX hat keinen Einfluss auf diese Änderungen.

Bestätigung des Finanzamtes

Nach dem Ausfüllen des Formulars muss es an das zuständige Finanzamt Ihres Wohnsitzlandes gesendet werden, damit es dort überprüft und bestätigt wird.

Übermittlung im Client Portal

Sobald Sie das vollständig ausgefüllte Formular oder eine Wohnsitzbestätigung von Ihrer zuständigen Finanzbehörde erhalten haben, können Sie eine PDF- oder JPEG-Kopie des Formulars (und ggf. der Wohnsitzbestätigung) im Client Portal hochladen. Klicken Sie dazu auf das Glockensymbol oben rechts und wählen Sie Ireland Interest Tax Form 8-3-6 for XXXX.

Häufig gestellte Fragen

Wie hoch ist der reduzierte Quellensteuersatz?

Bitte beachten Sie, dass der Quellensteuersatz vom jeweiligen Doppelbesteuerungsabkommen (DBA/DTA) zwischen Irland und Ihrem steuerlichen Wohnsitzland abhängt. Diese Steuersätze werden auf der Website der irischen Steuerbehörde veröffentlicht: Tax treaties rates

Die Quellensteuer gilt nicht für Firmen-Brokeragekonten, wenn diese sich in Mitgliedstaaten der Europäischen Union (außer Irland) befinden oder wenn es sich um Unternehmen in Ländern mit einem Doppelbesteuerungsabkommen (DBA/DTA) mit Irland handelt.

Auf welche Zinsen entfällt die irische Quellensteuer?

Die Irische Quellensteuer fällt auf Guthabenzinsen an, die auf nicht investierte Barguthaben sowie auf Leihgebühren für geliehene Aktien über IBIE anfallen.

Nicht unter die irische Quellensteuer fallen Zinsen aus dem Aktienrendite-Optimierungsprogramm oder Zinszahlungen aus Anleihen.

In welcher Währung wird die irische Quellensteuer abgeführt?

Die irische Quellensteuer wird in derselben Währung einbehalten, in der Sie die Guthabenzinsen erhalten. Details können Sie Ihrem Depotauszug entnehmen.

Wo kann ich die einbehaltene irische Quellensteuer einsehen?

Die einbehaltene irische Quellensteuer können Sie in LYNX+ unter Portfolio > Bargeld-Bewegungen nachvollziehen. Außerdem wird die irische Quellensteuer ab dem 3. Werktag des Monats in der Rubrik „Quellensteuer“ Ihres Depotauszuges angezeigt.

Welche Regelungen gelten bezüglich der irischen Quellensteuer für Gemeinschaftsdepots?

Jeder Depotinhaber muss das Formular 8-3-6 separat einreichen und, sofern erforderlich, eine Ansässigkeitsbescheinigung vorlegen.

Wie lange ist das ausgefüllte Formular 8-3-6 gültig?

Das ausgefüllte Formular 8-3-6 ist 5 Jahre gültig, sofern Ihre Angaben sich über die Jahre nicht wesentlich ändern.

Für den Fall, dass Sie eine Ansässigkeitsbescheinigung neben dem Formular 8-3-6 einreichen, ist diese ebenfalls 5 Jahre gültig.

Sofern Ihre Angaben sich ändern sollten (z.B. aufgrund eines Umzuges ins Ausland), sind Sie verpflichtet, unser Service Team zu informieren und schnellstmöglich ein aktuelles Formular 8-3-6 zu übermitteln.

Meine zuständige Steuerbehörde möchte nicht das Formular 8-3-6 stempeln und unterschreiben. Kann ich stattdessen eine Ansässigkeitsbescheinigung vorlegen?

Wenn Ihr zuständiges Finanzamt das Formular 8-3-6 nicht bestätigt, können Sie stattdessen eine Ansässigkeitsbescheinigung vorlegen. Legen Sie außerdem das von Ihnen ausgefüllte Formular 8-3-6 bei. Diese Möglichkeit wird von den irischen Finanzbehörden seit Januar 2023 akzeptiert.

Die Bescheinigung muss ausdrücklich angeben, dass Sie gemäß den Bestimmungen des Doppelbesteuerungsabkommens zwischen Irland und Ihrem Wohnsitzland steuerlich ansässig sind.

Kann ich die einbehaltene Quellensteuer zurückfordern?

Ja, sofern Sie von der irischen Quellensteuer befreit sind oder gemäß dem entsprechenden Doppelbesteuerungsabkommen (DBA) einem ermäßigten Steuersatz unterliegen, haben Sie Anspruch auf Erstattung der Quellensteuer, die über den im DBA festgelegten Satz hinaus gezahlt wurde.

Wenn Sie die einbehaltene Quellensteuer zurückfordern möchten, befolgen Sie bitte die nachstehenden Anweisungen:

- Sofern Sie im Vorjahr zur Steuerrückforderung berechtigt waren, wurde Ihnen Ende Januar des aktuellen Jahres das Formular R185 zur Verfügung gestellt. Das Formular finden Sie in Ihrem Client Portal. Klicken Sie nach dem Login auf Performance & Berichte > Kontoauszüge > Steuern. Laden Sie anschließend das Formular R185 im Client Portal herunter. Darüber hinaus wird das Formular R185 in der Regel auch per E-Mail zugesandt.

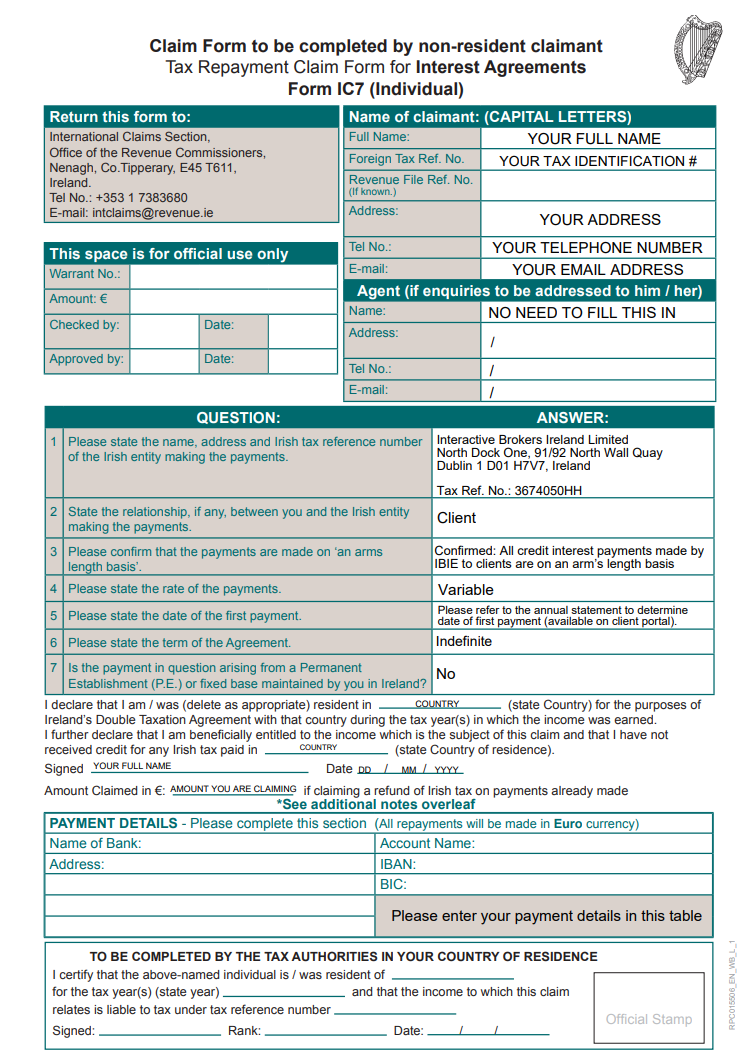

- Im Anschluss laden Sie das Formular IC7 herunter und füllen dieses aus. Sie finden das Formular unter folgendem Link: Form IC7. Bitte füllen Sie das Formular entsprechend den Anweisungen in dem unten bereitgestellten Musterformular aus:

Hinweis: Der untere Abschnitt muss von Ihrem Finanzamt ausgefüllt und per offiziellem Stempel bestätigt werden. Alternativ akzeptiert die irische Steuerbehörde eine Ansässigkeitsbescheinigung, die anstelle des ausgefüllten Abschnitts als Nachweis beigefügt werden kann.

Nach dem Ausfüllen des Formulars senden Sie die folgenden Unterlagen per Post an International Claims Section, Office of the Revenue Commissioners, Nenagh, Co Tipperary, E45 T611, Ireland, oder per E-Mail an intclaims@revenue.ie:

1) Formular IC7. Sie finden das Formular unter folgendem Link: Form IC7

2) Formular R185. Das Formular finden Sie im Client Portal unter Performance & Berichte > Kontoauszüge > Steuern.

3) Die IBIE Kundenvereinbarung oder einen Link dazu in der E-Mail: https://www.interactivebrokers.ie/en/accounts/forms-and-disclosures-client-agreements.php

4) Ihre Ansässigkeitsbescheinigung (falls erforderlich)

Häufig gestellte Fragen

- Warum kann ich das Formular R185 im Client Portal nicht finden?

Sofern keine irische Quellensteuer auf Zinserträge für Ihr Depot einbehalten wurde, wird das Formular R185 nicht unter Performance & Berichte > Steuern im Client Portal angezeigt.

- Wie lange kann ich die einbehaltene irische Quellensteuer zurückfordern?

Sie können die einbehaltene Quellensteuer innerhalb von 4 Jahren nach Ablauf des Kalenderjahres, in dem die Quellensteuer abgeführt wurde, zurückfordern.

- Wie erfolgt die Rückzahlung der irischen Quellensteuer?

Alle Rückzahlungen werden auf das Bankkonto überwiesen, das Sie in der Rubrik „Zahlungsinformationen“ (engl. payment details) Ihres IC7-Formulars angegeben haben.

- Wie erfahre ich, welchen Betrag ich zurückfordern kann?

Der Betrag der einbehaltenen Steuern wird auf dem Formular R185 berechnet, das Sie in der Rubrik Performance & Berichte > Steuern im Client Portal finden. Alle einbehaltenen Steuern, die zurückgefordert werden können, werden in der Basiswährung angezeigt.

Wenn Sie also berechtigt sind, einbehaltene Steuern auf USD-Zinsen zurückzufordern, wird der zurückzufordernde Betrag in EUR (Basiswährung) angezeigt.

Sofern keine Steuern auf Zinsforderungen einbehalten wurden, wird das Formular R185 nicht in der Rubrik Steuern angezeigt.