Hören Sie sich die Audioversion dieses Artikels an (KI-generiert).

Der Düngemittelhersteller K+S meldete am Mittwochmorgen einen operativen Gewinn klar über der Markterwartung und hob daraufhin die Gesamtjahresprognose an. Die Aktie legte kräftig zu … aber reichen diese Zahlen aus, um die laufende Konsolidierung zu beenden?

Nach den bislang noch nicht geprüften Berechnungen hat K+S in den ersten drei Monaten des Jahres einen Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) von 280 Millionen Euro erzielt. Im Vorjahr kam man auf 201 Millionen, die durchschnittliche Analystenprognose für dieses erste Quartal lag bei 225 Millionen Euro. Zugleich lag auch der freie Cashflow, um Sonderfaktoren bereinigt, mit 87 Millionen Euro deutlich höher als im Vorjahreszeitraum (32 Millionen) und über der Konsens-Prognose (58 Millionen).

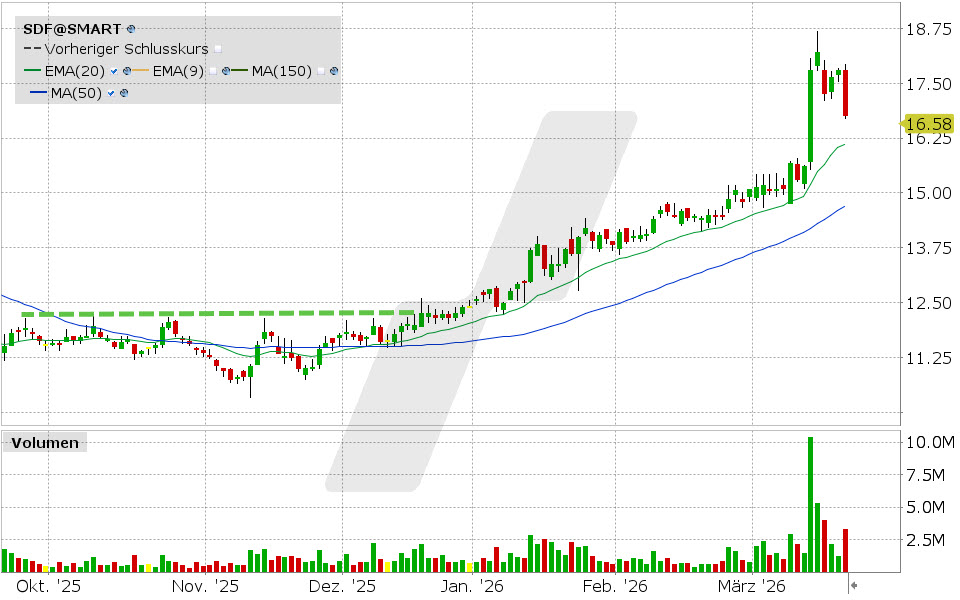

Die Aktie reagierte klar positiv. Mit plus 8,65 Prozent wurde K+S Tagesgewinner im MDAX. Allerdings zeigt das Chartbild, dass trotz dieses kräftigen Anstiegs per Mittwochabend noch offen blieb, ob der Kurs die Mitte März etablierte Korrektur beenden und nach oben ausbrechen kann.

Die Aktie lief an die kurzfristige Abwärtstrendlinie heran, nicht aber darüber hinaus. Und wenn man sich überlegt, dass der Kurs trotz dieser unerwartet positiven Zahlen erst einmal deutlich unter dem mehrjährigen, im März erreichten Hoch von 18,69 Euro blieb, gibt das Anlass, die Sache etwas genauer durchzudenken.

Die aktuellen Kurse, Charts, Dividenden und Kennzahlen zur K+S Aktie finden Sie hier.

Expertenmeinung: Was auffiel, war, dass K+S zwar die Gesamtjahresprognose für das EBITDA anhob, hier aber die bisherige Spanne von 600 bis 700 Millionen nur auf 630 bis 730 Millionen Euro anhob. Das ist eher wenig. K+S nannte einen bisherigen Schnitt der Analystenprognosen zum EBITDA von 674 Millionen Euro. Die Experten hatten also schon zuvor eher zum oberen Ende der Bandbreite von 600 bis 700 Millionen tendiert. Die Mitte der neuen unternehmenseigenen Prognosespanne läge bei 680 Millionen – also kaum höher als das, was die Analysten dem Unternehmen schon zuvor zugetraut hatten.

Dass K+S da in Sachen Gesamtjahr nicht mehr avisiert, führt zum Kern der Problematik: Der Düngemittelsektor als Geschäftsschwerpunkt des Konzerns ist von extrem volatilen Preisen und nicht vorhersehbaren, externen Einflüssen gekennzeichnet. Dass die Sperrung der Straße von Hormus auch den Transport von Grundstoffen für Düngemittel behindert, führte dazu, dass die Preise im ersten Vierteljahr deutlich anzogen. Das wiederum verbesserte die Marge … aber für wie lange?

Das ist von zahlreichen Faktoren abhängig, derzeit vor allem von der Frage: Wie entwickelt sich die Versorgungslage von Düngemitteln, sprich: Wie geht es mit der Straße von Hormus weiter? Und angenommen, da werden Passagen zeitnah wieder möglich, bleibt trotzdem offen, wie sich das Auflösen eines Lieferstaus dann auf die Preise auswirkt – was wiederum davon abhängt, wann das passiert. Damit wird klar: Diese vielen Einflussfaktoren sind nicht vorab berechenbar, daher kann das starke erste Quartal kein Richtwert für das Gesamtjahr sein. Und was in Sachen Long hier zur Vorsicht mahnen sollte, ist, dass die Analysten das durchaus auch so sehen, denn:

Von den 14 im April als aktuell anzusehenden Einschätzungen lauten nur vier auf „Kaufen“, aber sieben auf „Reduzieren“ oder „Verkaufen“. Das durchschnittliche Kursziel liegt momentan bei gut 15 Euro und wäre damit aktuell überboten. Dass die Aktie kurzzeitig im März weit darüber hinaus lief, war eine Überreaktion, weil viele zugleich erkannten, dass K+S von der Entwicklung in Nahost profitieren könnte und massiv einstiegen, ohne absehen zu können, wo da dann eine Übertreibung erreicht wäre. Dass es eine war, zeigt der Umstand, dass der Kurs am Mittwoch trotz dieser Prognoseanhebung noch deutlich unter diesem Hoch blieb. Und das alleine kann ein Bremsfaktor sein.

Fazit: K+S könnte ein starkes Jahr 2026 sehen, aber hier und heute ist das in keiner Weise wirklich prognostizierbar. Starke Schwankungen werden den Kurs weiter begleiten, daher wäre diese Aktie nur etwas für Anleger, die mit einer hohen Volatilität zurechtkommen und eher risikofreudig sind.

Quellenangaben: adhoc-Meldung über das vorläufige Ergebnis des 1. Quartals, 22.04.2026: https://www.kpluss.com/de-de/investor-relations/publikationen/pflichtveroeffentlichungen/insiderinformationen/quartalsergebnis-prognose-00004

Analysten-Einschätzungen: https://finance.yahoo.com/quote/SDF.DE/analyst-insights/

Der Inhalt dieses Artikels wurde erstellt am 22.04.2026 um 22:30 Uhr. Sofern nicht anders angegeben, beabsichtigen wir nicht, diesen Artikel zu aktualisieren. In Zukunft können aber Analysen zum selben Finanzinstrument veröffentlicht werden.

Mit einem Margin Konto können Sie zum Beispiel mit Hebel handeln und Ihre Trading-Strategien durch Leerverkäufe oder den Einsatz von Optionen und Futures diversifizieren.

Entdecken Sie jetzt die umfangreichen Handelsmöglichkeiten, die Ihnen dieser Kontotyp bietet: Margin Konto